Le but est d'être fidèle au projet des Sciences Economiques et Sociales depuis leur création en 1967 : aider les élèves à comprendre des phénomènes économiques et sociaux comme l'actuelle crise financière à l'aide des raisonnements économiques et sociologiques. Cette ambition est remise en cause aujourd'hui sous la pression d'organisations proches du MEDEF (voir plus d'information ici et là aussi si cela vous intéresse). J'espère montrer par ces billets qu'il est possible d'expliquer des problèmes complexes comme la crise financière actuelle à l'aide de raisonnements rigoureux, de manière accessible au plus grand nombre (et en particulier aux élèves de lycée), dans une position de neutralité qui n'occulte pas les débats entre économistes sur certaines questions.

Si vous n'avez toujours pas compris le mécanisme de la crise ou que vous avez oublié les explications données dans l' "épisode 1", vous avez droit à une session de rattrapage avec cette petite animation conçue par le journal Libération.

Au moins trois mécanismes sont combinés dans la crise actuelle : une création monétaire excessive par les banques qui ont accordé des crédits à tour de bras à des ménages parfois peu solvables (c'est à dire qui avaient peu de chance de rembourser) ; la titrisation de ces créances qui a permis aux banques engagées de s'en débarrasser à d'autres acteurs ; une bulle spéculative dans l'immobilier, qui comme toutes les bulles a fini par se dégonfler.

Je vous propose de revenir sur ces mécanismes dans les billets à venir sur ce blog. Commençons aujourd'hui par la création monétaire par les banques : ça tombe bien, car c'est le chapitre que nous allons commencer en 1ère la semaine prochaine. Donc, pour les premières c'est une sorte de "mise en bouche" qui, j'en suis sûr, vous donnera envie de dévorer le chapitre suivant ; et pour les terminales c'est une petite remise à niveau, je l'espère pas désagréable, et en tous cas absolument nécessaire si vous voulez comprendre quelque chose à la crise.

1 / La monnaie est créée par la banque centrale ... mais aussi et surtout par les banques privées

Pour comprendre ce qui suit, il faut d'abord avoir les idées claires sur ce qu'est la monnaie dans une économie comme la France ou les Etats-Unis.

Contrairement à ce que vous pensez spontanément, la monnaie n'est pas principalement constituée de billets ou de pièces (que les économistes appellent monnaie fiduciaire), mais de sommes déposées sur des comptes bancaires et qui n'existent que parce qu'elles sont écrites au bilan des banques (d'où le nom de monnaie scripturale donné à ces sommes), et qui circule grâce à des moyens de paiements comme le chéquier ou la carte bancaire. C'est tout de même assez pratique de ne pas avoir à se déplacer avec une valise de billets pour acheter une voiture ...

Pour faire simple, il y a donc deux moyens principaux de créer de la monnaie dans l'économie :

- La banque centrale peut décider de "faire marcher la planche à billets" en augmentant la monnaie fiduciaire en circulation ;

- Les banques commerciales (en France, BNP-Paribas, LCL, Crédit Agricole etc.) peuvent accorder des crédits. La monnaie prêtée provient en fait pour une très petite part de celle déposée par les clients de la banque : et dans ce cas là il n'y aurait pas de création monétaire, puisque la monnaie existe déjà. La plus grande partie des crédits accordés par les banques n'ont pas pour contrepartie des sommes déposées par les clients.

Comment est-ce possible ? Très simplement : en accordant un crédit à un client, une banque commerciale va inscrire une somme de monnaie sur le compte que possède ce dernier auprès d'elle ("les crédits font les dépôts") et récupérer une reconnaissance de dette qu'on appelle une créance : elle va donc créer de la monnaie qui sera ensuite dépensée dans l'économie. Quand le client rembourse le crédit, inversement, cette monnaie est détruite.

En permanence, la quantité de monnaie fluctue donc dans l'économie au gré des créations de monnaie (crédits accordés) et des destructions de monnaie (crédits remboursés). Cependant, si les banques accordent trop de crédits et que les remboursements de crédits sont plus faibles, la quantité de monnaie en circulation dans l'économie progresse. C'est ce qui s'est passé aux Etats-Unis au cours des dernières années.

Pour une présentation simple et claire de l'ensemble de ces mécanismes, allez voir cette vidéo proposée par la Banque de France.

2 / Qu'est qu'une création de monnaie "excessive" ?

Les crédits qu'accordent les banques commerciales leur rapportent des intérêts. Elles ont donc toujours intérêt à prêter davantage, mais avec une limite importante : à tout moment les clients qui ont de la monnaie scripturale déposée sur leur compte doivent pouvoir l'utiliser en paiement de leurs dépenses.

Par exemple, imaginons que la Société Générale ait accordé un crédit de 1000 euros à Madame Durand pour acheter un ordinateur et que celle-ci le paie en chèque ou avec sa carte bancaire. Si le compte du magasin est dans une autre banque, la BNP par exemple, il faudrait que la Société Générale procède à un virement de 1000 € de son compte vers le compte bancaire du magasin à la BNP. Mais comme la BNP a également des clients qui règlent leurs achats auprès de fournisseurs qui ont un compte à la Société Générale, les banques ne procèdent à des virements que sur des montants compensant la différence entre ce qu'elles doivent et ce que les autres banques leur doivent. Par exemple, si le même jour Monsieur Dupont a acheté avec le crédit que lui a accordé la BNP une télévision payée 800 € à un magasin qui a son compte à la Société Générale, à la fin de la journée la Société Générale ne devra plus que 200 € à la BNP et procédera au virement. Ce mécanisme s'appelle la compensation.

Donc, à la fin de la journée, une banque peut se retrouver dans une situation où elle doit de la monnaie scripturale à d'autres banques. Si ses réserves sont suffisantes, elle peut procéder à un virement auprès de l'autre banque. Sinon, elle peut emprunter sur un marché appelé marché interbancaire. C'est sur ce marché que les banques se prêtent entre elles des sommes très importantes, les banques ayant le plus accordé de crédits étant évidemment et très logiquement celles qui doivent ensuite le plus emprunter aux autres banques lorsque les personnes qui ont emprunté utilisent l'argent prêté.

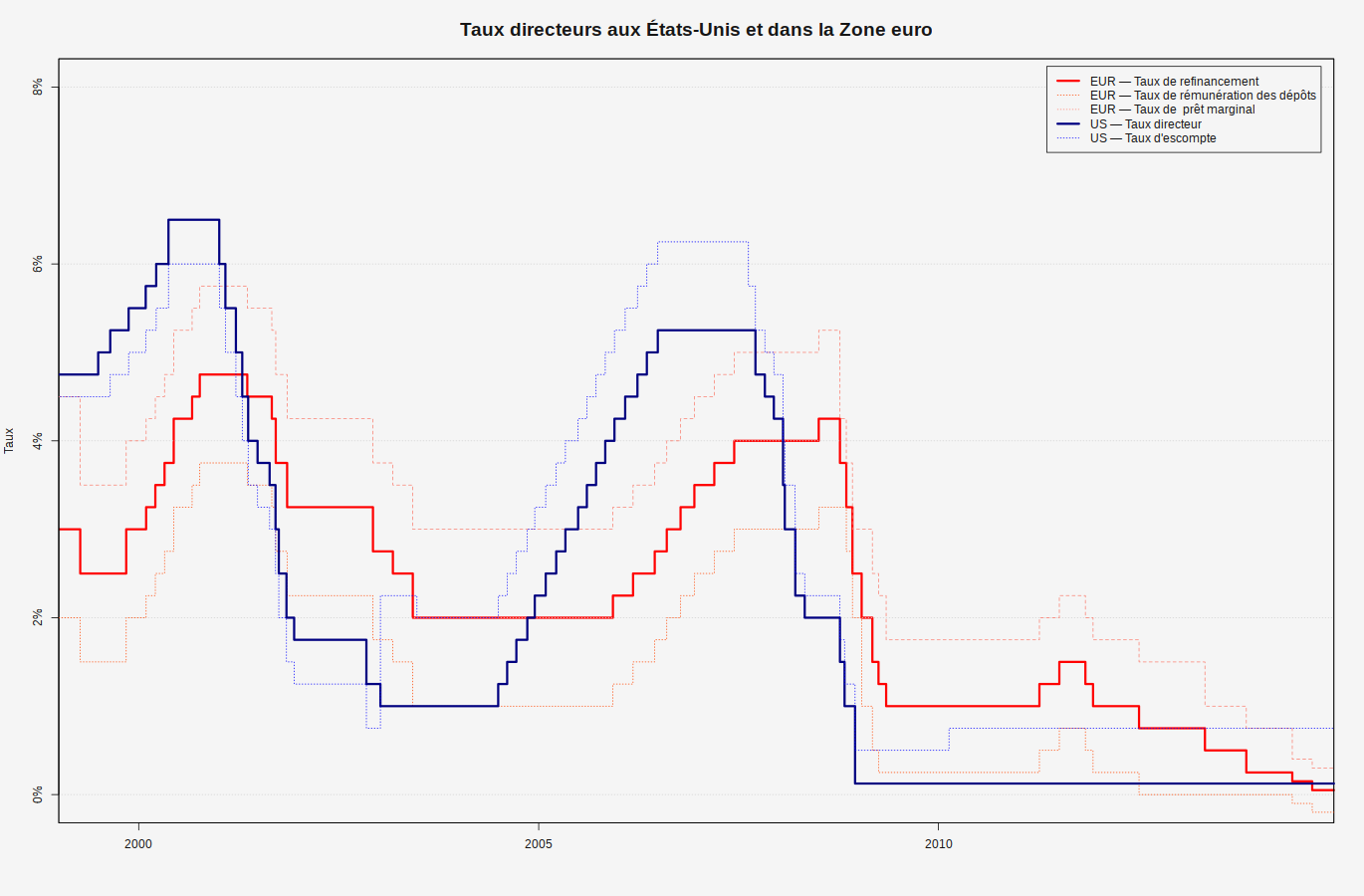

Plus une banque prête, plus cela lui rapporte des taux d'intérêts, mais également plus elle doit parfois se "refinancer" sur le marché interbancaire en empruntant à d'autres banques ou à la banque centrale (la BCE dans la zone Euro, la FED aux Etats-Unis) qui joue le rôle de "banque des banques". Celle-ci est le principal intervenant sur ce marché, et le taux d'intérêt auquel elle accorde des prêts aux banques sert de taux d'intérêt de référence. Voir ci dessous les évolutions en "montagnes russes" du taux d'intérêt directeur de la FED (en bleu) par rapport à celui de la BCE (en rouge) :

En quoi la quantité de monnaie créée a-t-elle été excessive aux Etats-Unis ?

D'une part, en fixant son taux directeur à un niveau très bas entre 2001 et 2004, la FED a permis aux banques de se financer à très bon marché (1 % de taux d'intérêt en 2003 !) ce qui les a encouragé à accorder des crédits en très grande quantité aux ménages et aux entreprises pour financer leurs dépenses. C'est cette création de monnaie qui est responsable en partie de l'augmentation des prix de l'immobilier, qui a dégénéré en bulle spéculative (ce que j'expliquerais dans un prochain billet). A partir de 2004, l'augmentation des dépenses a menacé de dégénérer en inflation et la FED a augmenté son taux directeur, ce qui a mis en difficulté les ménages ayant emprunté à taux variable, réduit les achats de biens immobiliers et précipité l'éclatement de la bulle en août 2007. La FED a donc une part de responsabilité dans la crise actuelle, en ayant créé les conditions d'une croissance reposant sur un niveau d'endettement excessif : l'endettement des ménages représente aujourd'hui près de 100 % du PIB des Etats-Unis, contre à peine 50 % en France.

Pour approfondir, voir ci-dessous une vidéo éducative proposée par la BCE pour expliquer la politique monétaire de lutte contre l'inflation :

L'assèchement des liquidités, non seulement capable de faire tomber des banques, mais aussi susceptible d'étouffer les entreprises financières, est entré ces derniers jours dans une phase critique. Les voyants, sur les marchés du crédit à court terme, sont au rouge vif. Les taux auxquels les banques se prêtent les unes aux autres pour trois mois ont monté continûment depuis début septembre et atteignent des sommets. En revanche, les prix de l'argent à 24 heures sont très raisonnables. Traduction : on ne prête plus aujourd'hui son « cash » qu'à échéance du lendemain. Ce qui implique que chaque jour, les directions financières des banques vont chercher l'argent qui leur permettra de « passer la journée » . La Banque centrale européenne a d'ailleurs mis hier à disposition des banques 50 milliards d'euros prêtés sur trois jours, de quoi tenir le week-end en fait.

Bertille Bayart, "La crise de liquidités atteint un seuil critique et s'étend aux entreprises", Le Figaro, 03/10/2008.

Voir également ce reportage du journal télévisé de France 3 le 17 septembre 2007, il y a un tout petit peu plus d'un an. Après l'effondrement de la bulle spéculative immobilière en août 2007, il montre la situation d'une des premières victimes de cette crise, la banque Northern Rock en Grande-Bretagne : elle a d'abord fait face à une crise d'illiquidité (les autres banques ne voulaient plus lui prêter) qui l'a obligé à faire appel à la Banque d'Angleterre comme "prêteur en dernier ressort" ; mais par la suite, sa situation financière ne s'arrangeant pas, Northern Rock a du être nationalisée en février 2008 pour éviter une faillite. Un scénario qui ressemble beaucoup à ce qui se passe depuis début septembre aux Etats-Unis ...

Cette crise illustre bien les deux limites de la création monétaire : globalement, autrement dit d'un point de vue macroéconomique, elle peut dégénérer en inflation (hausse des prix de l'ensemble des marchandises, mais aussi "bulle spéculative" dans l'immobilier ou à la bourse) ; d'un point de vue microéconomique, trop de création monétaire peut mettre une banque dans l'impossibilité de faire face à son engagement principal, à savoir de permettre à ses clients d'utiliser les sommes de monnaie qu'ils ont déposées sur leurs comptes.

3 / Comment en sortir ? Comment rétablir la confiance ?

La politique menée par la FED a favorisé une croissance qui repose sur l'endettement, et donc favorisé les prises de risques des banques qui ont conduit à la crise actuelle. La FED a donc failli dans sa mission de régulation. Mais ces erreurs se sont déroulées dans un contexte de déréglementation des marchés financiers et bancaires qui a limité ses capacités de contrôle. C'est cette déréglementation depuis les années 1970 qui a permis le développement des deux autres phénomènes sur lesquels je vous propose de revenir dans de prochains billets : la titrisation et les bulles spéculatives.

Ces évènements montrent également l'importance de la confiance (en particulier entre les banques d'une part, entre les banquiers et leurs clients d'autre part) pour la stabilité du système monétaire et financier. Et celle-ci fonctionne de manière profondément asymétrique : elle est longue à s'établir, alors que le moindre évènement peut l'anéantir et propager la défiance à toute l'économie. On doit à John Maynard Keynes la mise en évidence de l'importance de ce facteur dans l'explication de la gravité de la crise des années 1930. Quand la défiance se généralise entre les acteurs du système, elle peut rendre inefficace les remèdes proposés pour sortir de la crise. Un exemple dans cette chronique "Eco" du 14 décembre 2007 sur BFM :

Précision sur la fin du commentaire : une récession, c'est quand la CROISSANCE et non le PIB est au cours de 2 trimestres inférieure à zéro, autrement dit quand le PIB baisse au cours de deux trimestres consécutifs ... ce qui semble être le cas en France (2e et 3e trimestre, 2008 selon l'INSEE).

L'importance des moyens déployés par les pouvoirs publics et les banques centrales aux Etats-Unis (plan Paulson de rachat de 700 milliards de $ de créances douteuses) ou en Europe peut renvoyer deux types de signaux opposés :

- Les pouvoirs publics et les banques centrales prennent des décisions à la hauteur de la crise, ce qui est de nature à rétablir la confiance ;

- Compte tenu de l'ampleur des mesures annoncées, la crise doit être encore plus grave que ce qui pouvait être anticipé, ce qui peut nourrir encore plus la défiance.

En clair : ces interventions sont nécessaires, mais rien n'est gagné ! Je laisse le dernier mot à Chappatte (Le Temps, Genève, 20 septembre 2008), qui voit dans ces évènements le retour de "super-contribuable", mais vous aurez compris que ses "supers-pouvoirs" sont limités !

Pour aller plus loin, une liste de liens collectés par Dan Israel d'Arrêt sur images, "contenu reconnu d'utilité publique" par les @sinautes. Bravo à Dan et merci d'avoir signalé également ces billets dans une autre série de liens, qui ne sont malheureusement accessibles qu'aux abonnés d'@SI. Vous savez ce qu'il vous reste à faire : abonnez-vous !

{kind=link}

15 commentaires:

1. Bravo pour cet article résumant très bien la crise des subprimes et les différentes étapes par lesquelles nous sommes passés pour en arriver là où nous en sommes actuellement. Note 20/20!!

2. Concernant le passage sur J.B.A. Godin il aurait été sympa de citer la source suivante : www.paul-louis-martin.com

Merci pour tes compliments.

J'ai réparé l'oubli : je n'ai fait que prendre les images, mais c'est vrai que par correction j'aurais du indiquer la source.

Sacré bonhomme, ce Godin, au passage !

Bonjour,

Merci pour ce blog et vos articles clairs & didactiques.

C'est avec plaisir que je les parcoure, moi qui ai fini le lycée depuis longtemps. Ils sont d'utilité publique en ces temps de crise.

Les explications sur la création de monnaie sont passionnantes et soulèvent des questions :

Les banques créent de l'argent sur les promesses de remboursement des clients. Quand ces derniers remboursent, l'argent créé est détruit. Soit.

Donc le système reste à l'équilibre tant que les remboursements sont effectués.

Mais quid des intérêts ? Ils ne sont pas créés par le crédit.

Le total de l'argent qui doit être redonnés aux banques (prêt + intérêts) est bien supérieur au total créé, non ?

Comment cela peut-il s'équilibrer ? Où sont créées les sommes permettant les remboursements d'intérêts ?

Autre question sur la création elle-même : aujourd'hui nos état pourrait créer de la monnaie "gratuitement" mais ont préférés déléguer cela aux banques contre le paiement d'un taux.

Mais quel est leur intérêt (sans jeu de mots) ? Surtout que quand les banques ont des difficultés, ce sont eux (les états) qui viennent à le secours.

Julien

Un grand merci pour la qualité de votre blog que j'ai connu grace à ASI.

Toutefois, une question me reste en suspend.

J'ai du mal à comprendre les conséquences qu'engendrent la mise a disposition massive de liquidité de la part des banques centrales aupres des banques à moyen terme notamment. L'endettement de l'état n'est-il pas si catastrophique ?

En d'autres termes, est-ce que cette façon d'agir dans la crise actuelle ne risque pas d'être d'établir les fondements de la prochaine ?

Meilleures Salutations !

Des articles trés bien adaptés aux élèves. Ce qui n'est pas une mince affaire sur un tel sujet. Bravo pour l'éffort. A suivre donc, l'épisode trois et le "retour du jedi" qui va venir sauver le monde de la prochaine bulle financière .... (lol)

Bonjour,

Crys a dit... « J'ai du mal à comprendre les conséquences qu'engendrent la mise a disposition massive de liquidité de la part des banques centrales auprès des banques à moyen terme notamment. »

« En d'autres termes, est-ce que cette façon d'agir dans la crise actuelle ne risque pas d'être d'établir les fondements de la prochaine ? »

Vous aurez peut-être quelques réponses à vos questions ici :

Intervention Publique et Crise Financière, c’est bon pour l’Aléa Moral

http://democratieetavenir.over-blog.com/article-23238711.html

Sauvetage du système financier : A quel prix pour le contribuable ?

http://democratieetavenir.over-blog.com/article-23183738.html

Crise financière et Injection de liquidités

http://democratieetavenir.over-blog.com/article-22925117.html

Attention : une crise financière peut en cacher une autre

http://democratieetavenir.over-blog.com/article-7101486.html

D'une bulle spéculative à la suivante

http://democratieetavenir.over-blog.com/article-7355071.html

Crise financière : excès de liquidités ou excès d'épargne ?

http://democratieetavenir.over-blog.com/article-7180213.html

Les dangers de la « Finance de PONZI »

http://democratieetavenir.over-blog.com/article-7089854.html

Mieux comprendre la finance pour éviter les crises financières

http://democratieetavenir.over-blog.com/article-18631491.html

Mieux comprendre la finance pour éviter les crises financières (2)

http://democratieetavenir.over-blog.com/article-19088062.html

Je vais continuer de développer ces questions dans l’avenir tout en consultant les billets pédagogiques de Rémi.

Bonjour

J'ai découvert votre blog via un reportage à la TV, (j'ai fais des recherches). Étant un étudiant en Licence 3 de Science de Gestion, votre blog est vraiment très bien car accessible à tous. D'ailleurs, cela me permet de pouvoir comprendre avec ce que j'ai appris en Economie le "pourquoi du comment" de cette crise, et d'en savoir davantage.

Et j'encourage tous les lycéens à s'intéresser à l'économie (j'étais en S et je n'avais jamais eu d'Economie), je peux vous dire que cela manque pour bien comprendre l'actualité par la suite. Maintenant je n'ai plus ce soucis, mais je trouve que l'économie devrait avoir sa place à coté des autres matières en filière S.

Bref, Bravo pour votre travail ainsi que votre pédagogie et bonne continuation !

Merci pour ce commentaire et très content que ces billets puissent vous servir !

Si vous voulez soutenir l'enseignement des Sciences Economiques et Sociales au lycée, il y a deux pétitions lancées par l'Association des Professeurs de SES que vous pouvez signer et faire signer par vos contacts :

- Le Manifeste pour enseigner la société : http://www.apses.org/petitions/index.php?petition=2

- Un Appel pour défendre les SES, menacées dans le cadre de l'actuelle réforme des lycées : http://www.apses.org/petitions/index.php?petition=3

Bonjour,

Super Blog très pédagogique que je consulte maintenant régulièrement ! (En effet je prépare le CAPES SES)

Je pense que ça vaudrait le coup de répondre au questions de Julien, vos élèves doivent poser les mêmes questions ?

1 / " (...) quid des intérêts ? Ils ne sont pas créés par le crédit. Le total de l'argent qui doit être redonnés aux banques (prêt + intérêts) est bien supérieur au total créé, non ?

Comment cela peut-il s'équilibrer ? Où sont créées les sommes permettant les remboursements d'intérêts ?"

Je dirais que les intérêts corresponde au paiement d'un service : ça n'est pas différent de se poser la question pour les banques ou pour une autre prestation. On pourrait se demander de la même manière comment ça s'équilibre quand on paye son coiffeur... C'est donc une transaction comme une autre, un échange de la monnaie déjà existante. J'ai bon ?

2/ Autre question sur la création elle-même : aujourd'hui nos état pourrait créer de la monnaie "gratuitement" mais ont préférés déléguer cela aux banques contre le paiement d'un taux.

Mais quel est leur intérêt (sans jeu de mots) ? (...)"

Là je dirais que ça a été un choix politiquede confier aux banques centrales un statut indépendant. Par exemple, des économistes comme l'école du public choice (c'est un exemple parmi d'autres) ont mis en avant le fait que les Etats ont tendance à créer de la monnaie pour des raisons électorales et donc de l'inflation. Confier l'indépendance aux banques centrales créerait des conditions de stabilité et de confiance en l'avenir.

Mais il y a des raisons plus idéologiques... C'est donc un sujet qui prête en effet au débat démocratique.

Qu'en pensent nos professeurs ?

Je n'ai pas répondu à Julien et Charles fait bien de me le rappeler. J'ai été un peu débordé par mes activités et ai négligé ce blog pendant quelques semaines.

1 / Oui, les intérêts payés correspondent au paiement d'un service : le fait de disposer d'une quantité de monnaie pour une durée donnée (une sorte de service de location), mais aussi la prise en compte du risque de défaut de paiement de l'emprunteur.

Quand l'emprunteur rembourse le principal et les intérêts, la créance correspondant au montant du principal est détruite et les intérêts vont gonfler le résultat de la banque. Ces intérêts sont de la monnaie qui existait déjà dans le circuit économique, et que l'emprunteur rembourse avec les nouveaux revenus générés par son emprunt si les sommes ont été placées ou investies, ou en comprimant ses autres dépenses si ses revenus n'ont pas augmenté.

Au total, les intérêts ne déclenchent pas de création monétaire supplémentaire sauf dans le cas très particulier d'un agent qui emprunterais à nouveau pour rembourser les intérêts.

2 / Historiquement, les banques centrales ont parfois été des acteurs privés (en Ecosse au XVIIIe siècle par exemple) mais l'Etat est dans la plupart des Etats modernes intervenu à un moment donné pour s'arroger le monopole et le contrôle de la création monétaire pour deux raisons un peu antinomiques : établir la confiance dans la monnaie en l'adossant à la puissance juridique de l'Etat ; financer certaines dépenses publiques par création monétaire.

D'accord avec l'explication de Charles sur les raisons qui ont conduit à séparer plus ou moins strictement selon les pays l'activité des banques centrales et celle des Etats pour éviter des créations monétaires excessives se traduisant par de l'inflation.

Mais alors, pourquoi déléguer le crédit aux banques commerciales ? Pour une raison simple : la supériorité dans certaines conditions de la concurrence sur le monopole. Les banques sont en rivalité les unes entre les autres pour proposer les crédits aux meilleurs taux aux clients, mais aussi pour collecter les dépôts des épargnants en offrant les meilleures garanties de sécurité et de rentabilité.

L'idée est qu'une multiplicité de banques permettrait de mieux satisfaire les besoins à la fois des épargnants et des emprunteurs.

Réponse rapide, pas forcément complète, mais l'essentiel y est. Merci pour les compliments sur le blog.

Merci beaucoup pr ttes ces explications concises à propos de la crise financière et économique actuelle !

Votre site m'a été conseillé pour un exposé ! Bravo, il est très complet et instructif ! a bientot

@Rémi Jeannin

Votre réponse à Julien (et Charles) n'est pas satisfaisante.

1/ Vous dites :

«Ces intérêts sont de la monnaie qui existait déjà dans le circuit économique...»

On pourrait considérer les choses comme cela dans un système ouvert. Mais nous sommes ici dans un système fermé.

Pour simplifier les choses, considérons un système composé de 2 agents : A et B (C étant la banque). La banque C crée de la monnaie pour les échanges et chaque agent reçoit un prêt de 1000 au taux de 5% : il y a donc 2000 en circulation. Mais les intérêts s'élèvent à 100. A et B devront donc "rembourser" 2100 à la banque. Or, il n'y a que 2000 en circulation...

Les intérêts n'existent donc pas, a priori, dans le système : il faut les créer.

Voir :

- L'île des naufragés

- Le marché des faux droits ou la duplication monétaire

- L’intérêt verrouille la production

2/ La Banque de France elle-même a été "détenue" par des acteurs privés. Et beaucoup refusent de reconnaître que la Réserve Fédérale américaine, considérée comme la banque centrale US, EST un acteur privé.

Mais l'explication que vous donnez pour justifier la préférence pour les banques commerciales ne peut pas tenir. En effet, quelque puisse être la compétitivité d'une banque, elle ne pourra jamais concurrencer une offre de monnaie "gratuite".

D'autre part, je trouve absurde (et anti-démocratique) le fait de considérer qu'un acteur indépendant (la banque centrale) fera des choix plus sages que le peuple, surtout sans que celui-ci ait un contrôle quelconque sur ces choix qui ont un impact substantiel sur sa vie.

Voir :

- La réforme créditrice en quelques mots

Enfin, ce serait intéressant d'aborder la question des réserves fractionnaires dans la création monétaire. Cela permettrait de lever le voile sur un mythe auquel beaucoup adhèrent sans s'être vraiment posé la question : "les banques prêtent ce que leurs clients ont déposé."

Voir :

- Il faut revenir au 100 % monnaie

Je découvre à l'instant le commentaire de Joël. Je maintiens mon désaccord sur ces deux points. Deux posts séparés parce que la réponse est un peu longue !

1 / Les intérêts à rembourser sont bien de la monnaie qui existait déjà dans le circuit économique avant la création monétaire par le crédit. Attention à ne pas confondre "stock" et "flux" : il y a un STOCK de monnaie dans l'économie, qui circule entre les agents au cours des échanges ou par prélèvement / redistribution (rôle de l'Etat), et que les banquiers centraux appellent la masse monétaire ; le crédit accordé n'est qu'un FLUX qui vient augmenter ce STOCK, et lorsque le crédit est remboursé un FLUX inverse annule le précédent. Les intérêts sont prélevés sur le STOCK de monnaie, c'est à dire sur la masse monétaire déjà en circulation avant que le crédit soit accordé. Si l'agent a vu ses revenus augmenter grâce aux investissements qu'il a effectués avec les sommes empruntées, il peut payer les intérêts avec une partie de ces revenus supplémentaires. Au cas où les sommes empruntées ne se sont pas traduites par des revenus supplémentaires, il devra ponctionner sur ses revenus ou éventuellement emprunter.

En règle générale, le paiement des intérêts ne suppose donc pas de création monétaire supplémentaire. Le petit scénario fictif donné comme explication de votre assertion est trompeur. En effet, il suppose qu'il n'y a pas de monnaie préalablement à l'opération de crédit ... pour conclure ensuite que les intérêts représentent des sommes de monnaie qui n'existaient pas auparavant. La conclusion se trouve dans l'hypothèse de départ, mais l'hypothèse de départ est fausse : de la monnaie préexiste dans l'économie avant l'opération de crédit avec intérêts.

Par ailleurs, le système n'est pas fermé mais OUVERT. Des agents échangent avec l'extérieur et reçoivent des devises (des monnaies étrangères) en échange, et les changent contre la monnaie locale, ce qui est une deuxième source possible de création monétaire, à côté du crédit.

J'ai lu le petit récit "L'île des naufragés" indiqué en lien et déconseille très fortement de s'appuyer sur lui pour comprendre quoi que ce soit à la monnaie :

- Parce qu'historiquement il est démontré que la monnaie n'est pas née du troc, mais est une des conditions de l'activité économique, ce qui fait que des marchandises ont très tôt joué le rôle de monnaie, tout en gardant leur utilité propre (les coquillages, le sel, les métaux etc.)

- Parce qu'encore une fois, en postulant une monnaie "parachutée" par des banquiers sur l'économie (l'arrivée du banquier en barque avec son baril d'or et sa presse à billet), elle fait fi du fait qu'un stock de monnaie préexiste dans l'économie à toute opération de crédit, et que donc les intérêts peuvent être prélevés sur ce stock de monnaie. Il y avait de l'or dans l'économie avant que des orfèvres londoniens n'aient l'idée de proposer des certificats de dépôts échangeables au porteur, et avant surtout que ces orfèvres n'aient l'idée de créer des certificats de dépôt supplémentaires non gagés par un stock préalable, sans risque vu que tous les déposants ne viennent pas chercher leurs dépôts en même temps.

Derrière toutes ces idées fausses sur la monnaie, je vois poindre ici et là l'idée d'un complot qui maintiendrait dans l'ignorance les citoyens sur la véritable nature de la monnaie, avec en point de mire les banquiers (le nom de Rothschild revient assez systématiquement, ou d'autres noms avec une origine bien particulière ...) qui contrôleraient l'ensemble de l'économie et même du jeu politique. C'est suggéré dans "L'île des naufragés". Il n'y a pas de complot pourtant : il suffit d'ouvrir un manuel de sciences économiques pour s'en convaincre, ou de suivre des cours de Sciences Economiques et Sociales en 1ère ES !

2 / En effet, jusqu'en 1945, la Banque de France était la propriété d'actionnaires privés, mais le gouverneur et les sous-gouverneurs étaient nommés par l'Etat car, comme le stipule la loi de 1806 : « La propriété de la Banque est à l'État et au Gouvernement autant qu'aux actionnaires ». Donc, en matière monétaire, la régulation étatique est présente quasiment depuis la création de la Banque de France en 1800, et est le corolaire de son privilège d'émission : un monopole sur l'émission de billets, à Paris puis progressivement dans toute la France, provisoire jusqu'en 1945 mais renouvelé régulièrement.

Pour ce qui est d'une offre de monnaie "gratuite", cela suppose de supprimer le rôle des banques privées et leur fonction de financement de l'économie au profit d'un acteur unique. Or il me semble : que l'activité d'intermédiaire entre ceux qui ont de l'épargne et ceux qui ont des besoins de financement mérite une rémunération ; que le prêt de monnaie comporte un risque de non-remboursement et permet parfois des revenus supplémentaires pour l'emprunteur, ce qui justifie largement les intérêts ; que le financement de nouveau projets nécessite parfois de la création monétaire qui anticipe sur une création de richesse réelle future. Une concurrence entre banques privées (avec surveillance des autorités monétaires) semble ici plus bénéfique aux emprunteurs qu'un monopole, pour les raisons données dans ma réponse de depart (je me cite, par manque de temps, désolé) :

"Les banques sont en rivalité les unes entre les autres pour proposer les crédits aux meilleurs taux aux clients, mais aussi pour collecter les dépôts des épargnants en offrant les meilleures garanties de sécurité et de rentabilité.

L'idée est qu'une multiplicité de banques permettrait de mieux satisfaire les besoins à la fois des épargnants et des emprunteurs."

Merci pour ta contribution au débat ici, et au plaisir de te lire.

Enregistrer un commentaire