Certaines de ces animations sont référencées sur le site compagnon du manuel de TES (voir "liens" de ce blog également). C'est mon excellent collègue Joachim Dornbusch (Achères) qui en est l'auteur. 1000 remerciements à lui !

Tout d'abord, puisque nous l'avons exploitée aujourd'hui en TD (voir fichier ici), vous pouvez jouer et rejouer cette animation sur le multiplicateur d'investissement en changeant les valeurs de la propension à épargner et le montant de l'investissement : http://ecomultimedia.free.fr/multiplicateur/multipli.html Au total, si la propension à épargner est de s (0,2 dans l'exemple du cours), l'effet multiplicateur est de 1/s (1/0,2=5 dans l'exemple du cours). Donc, si une entreprise investit 100 euros, cela génère 500 euros d'augmentation du PIB dans l'économie. Magie de l'économie ... Plus fort que la multiplication des pains par un certain JC !

Vous trouverez une autre explication du multiplicateur sous la forme d'un Powerpoint du même auteur ici : http://ecomultimedia.free.fr/term.html Cliquez sur le chapitre concernant l'accumulation du capital, puis sur l'onglet "Multiplicateur". Très pédagogique.

Pour aller plus loin sur l'actualisation, ou comment est évaluée la rentabilité d'un projet d'investissement (seulement pour ceux qui veulent en savoir plus : cela va au delà du programme de terminale, et attention à ce que cela ne génère pas de confusions par rapport à ce qu'on a vu en cours ...) http://ecomultimedia.free.fr/actualisation/index.html

Après le débat sur le jugement des personnes atteintes de troubles mentaux, d' "abolition du discernement", nous avons visionné un extrait d'un reportage montrant le fonctionnement d'une cour d'assises avant les vacances. Je vous propose un petit billet pointant l'essentiel de ce qu'il faut en retenir.

Rappelons qu'une cour d'assises juge des crimes, c'est à dire les infractions les plus graves (meurtres, attentats, viols, etc.). Il s'agit d'une juridiction pénale (qui traite des infractions à la lois) et non d'une juridiction civile (qui traite des litiges entre personnes). Les infractions moins graves sont jugées par le tribunal correctionnel pour les délits (exemple : un vol) et le tribunal de police pour les contraventions (exemple : une entorse au code de la route). Si vous voulez avoir les idées claires sur l'organisation de la justice, les différents ordres judiciaires et les niveaux de juridiction, le ministère de la Justice propose des petites animations (un peu moches, OK, mais pédagogiques) qui peuvent vous aider à avoir les idées claires : http://www.justice.gouv.fr/index.php?rubrique=10031&ssrubrique=10033#animation_1

Pour ces infractions graves à la loi que la justice appelle des "crimes", depuis la révolution française ce ne sont pas seulement des magistrats professionnels qui jugent, mais également des jurés non professionnels tirés au hasard sur les listes électorales parmi les personnes ayant un casier judiciaire vierge. Les 9 jurés représentent le peuple souverain de la Nation, fondement de la légitimité des lois mais aussi de la Justice dans la République Française. Comme vous l'avez vu dans le procès du reportage, il y a trois ou quatre acteurs essentiels dans un procès d'assises : - L'accusé et le ou les avocats de la défense. Dans le procès du reportage, cet avocat est "commis d'office" car l'accusé a demandé à bénéficier de l'aide judiciaire. - Le ministère public ou "parquet" représenté par l'avocat général , qui prononce un réquisitoire demandant une peine au nom du respect de l'ordre public. - La cour (trois juges professionnels du "siège") et les 9 jurés qui sont là pour prononcer un jugement. C'est le ministère public qui porte plainte, ordonne les poursuites, organise l'enquête (menée par un juge d'instruction) au nom de l'ensemble de la société. Cependant, des personnes estimant avoir subi un dommage direct (victimes) ou indirect (des parents de victimes) peuvent se porter partie civile, constituant ainsi un 4e acteur dans le procès.

On retrouve cette configuration dans le film :

L'accusé est présumé innocent et le doute doit lui profiter : c'est la culpabilité qui doit être prouvée, et non l'innocence d'un accusé qui serait présumé coupable. A l'issue des audiences, les 3 juges professionnels et les 9 jurés se retirent pour délibérer. Ils délibèrent sur la culpabilité (il faut 8 voix au moins sur 12 pour prononcer la culpabilité) et sur la peine (au moins 7 voix sur 12 sur une même peine pour qu'elle soit prononcée).

Pour aller plus loin, vous pouvez revoir le documentaire "Cour d'assises, crimes et châtiments" d'Amal Moghaizel (2008) qui retrace le déroulement de trois procès d'assises qui se sont déroulés au Palais de Justice de Beauvais.

A vous de voir si vous souhaitez continuer sur ce thème, en reparlant peut-être de l'égalité des citoyens devant la justice, ou si vous souhaitez passer à autre chose !

Vendredi 7 novembre de 13h00 à 14h30, vous passerez au CDI pour l'inscription au bac sur internet.

N'oubliez pas : - La feuille de pré-inscription remplie. - L'attestation de recensement ou le certificat de la journée Appel de Préparation à la Défense si vous l'avez déjà faite.

Vous pouvez vous inscrire à deux optionsfacultatives en "candidat libre", sans suivre de cours pendant l'année : une option sportive, une option artistique et / ou une ou deux options linguistiques portant sur d'autres langues que celles choisies en LV1 et LV2 évidemment. L es modalités de passage varient selon les disciplines. Cela peut valoir le coup car seuls les points au dessus de la moyenne comptent (vous ne pouvez pas perdre de points), et coefficient 2 ! Si vous pratiquez régulièrement une de ces activités, c'est l'occasion de grappiller quelques points qui peuvent être précieux pour avoir le bac ou une mention !

Les programmes des options linguistiques Vous pouvez prendre une LV3 en option. C'est à l'oral pour l'arabe, allemand, anglais, arabe, chinois, espagnol, grec moderne, hébreu, italien, japonais, néerlandais, polonais, portugais, russe et vivaro - alpin. Pour d'autres langues beaucoup plus rares, c'est à l'écrit. Je n'ai pas trouvé les pdf des programmes pour les autres langues que l'arabe, mais vous pourrez demander au secrétariat du lycée si vous êtes intéressés.

Pour terminer, voilà un reportage sur l'option surf que les lycéens de l'Académie de Bordeaux peuvent désormais passer au bac, qui montre bien la logique de ces options : permettre aux élèves de valoriser au bac des pratiques qu'ils font dans l'année, mais en les évaluant rigoureusement comme les autres épreuves du bac. Désolé, mais il n'est pas prévu d'option surf sur la Seine pour les candidats de la région parisienne !

Il ne se passe pas un jour sans que de nouvelles péripéties agitent la planète finance. Je vous propose donc une suite en plusieurs épisodes au premier billet consacré à la crise financière, avec quelques explications complémentaires nourries de quelques liens glanés ici et là.

Le but est d'être fidèle au projet des Sciences Economiques et Sociales depuis leur création en 1967 : aider les élèves à comprendre des phénomènes économiques et sociaux comme l'actuelle crise financière à l'aide des raisonnements économiques et sociologiques. Cette ambition est remise en cause aujourd'hui sous la pression d'organisations proches du MEDEF (voir plus d'information ici et là aussi si cela vous intéresse). J'espère montrer par ces billets qu'il est possible d'expliquer des problèmes complexes comme la crise financière actuelle à l'aide de raisonnements rigoureux, de manière accessible au plus grand nombre (et en particulier aux élèves de lycée), dans une position de neutralité qui n'occulte pas les débats entre économistes sur certaines questions.

Si vous n'avez toujours pas compris le mécanisme de la crise ou que vous avez oublié les explications données dans l' "épisode 1", vous avez droit à une session de rattrapage avec cette petite animation conçue par le journal Libération.

Au moins trois mécanismes sont combinés dans la crise actuelle : une création monétaire excessive par les banques qui ont accordé des crédits à tour de bras à des ménages parfois peu solvables (c'est à dire qui avaient peu de chance de rembourser) ; la titrisation de ces créances qui a permis aux banques engagées de s'en débarrasser à d'autres acteurs ; une bulle spéculative dans l'immobilier, qui comme toutes les bulles a fini par se dégonfler.

Je vous propose de revenir sur ces mécanismes dans les billets à venir sur ce blog. Commençons aujourd'hui par la création monétaire par les banques : ça tombe bien, car c'est le chapitre que nous allons commencer en 1ère la semaine prochaine. Donc, pour les premières c'est une sorte de "mise en bouche" qui, j'en suis sûr, vous donnera envie de dévorer le chapitre suivant ; et pour les terminales c'est une petite remise à niveau, je l'espère pas désagréable, et en tous cas absolument nécessaire si vous voulez comprendre quelque chose à la crise.

1 / La monnaie est créée par la banque centrale ... mais aussi et surtout par les banques privées

Pour comprendre ce qui suit, il faut d'abord avoir les idées claires sur ce qu'est la monnaie dans une économie comme la France ou les Etats-Unis. Contrairement à ce que vous pensez spontanément, la monnaie n'est pas principalement constituée de billets ou de pièces (que les économistes appellent monnaie fiduciaire), mais de sommes déposées sur des comptes bancaires et qui n'existent que parce qu'elles sont écrites au bilan des banques (d'où le nom de monnaie scripturale donné à ces sommes), et qui circule grâce à des moyens de paiements comme le chéquier ou la carte bancaire. C'est tout de même assez pratique de ne pas avoir à se déplacer avec une valise de billets pour acheter une voiture ...

Pour faire simple, il y a donc deux moyens principaux de créer de la monnaie dans l'économie : - La banque centrale peut décider de "faire marcher la planche à billets" en augmentant la monnaie fiduciaire en circulation ; - Les banques commerciales (en France, BNP-Paribas, LCL, Crédit Agricole etc.) peuvent accorder des crédits. La monnaie prêtée provient en fait pour une très petite part de celle déposée par les clients de la banque : et dans ce cas là il n'y aurait pas de création monétaire, puisque la monnaie existe déjà. La plus grande partie des crédits accordés par les banques n'ont pas pour contrepartie des sommes déposées par les clients.

Comment est-ce possible ? Très simplement : en accordant un crédit à un client, une banque commerciale va inscrire une somme de monnaie sur le compte que possède ce dernier auprès d'elle ("les crédits font les dépôts") et récupérer une reconnaissance de dette qu'on appelle une créance : elle va donc créer de la monnaie qui sera ensuite dépensée dans l'économie. Quand le client rembourse le crédit, inversement, cette monnaie est détruite. En permanence, la quantité de monnaie fluctue donc dans l'économie au gré des créations de monnaie (crédits accordés) et des destructions de monnaie (crédits remboursés). Cependant, si les banques accordent trop de crédits et que les remboursements de crédits sont plus faibles, la quantité de monnaie en circulation dans l'économie progresse. C'est ce qui s'est passé aux Etats-Unis au cours des dernières années.

2 / Qu'est qu'une création de monnaie "excessive" ?

Les crédits qu'accordent les banques commerciales leur rapportent des intérêts. Elles ont donc toujours intérêt à prêter davantage, mais avec une limite importante : à tout moment les clients qui ont de la monnaie scripturale déposée sur leur compte doivent pouvoir l'utiliser en paiement de leurs dépenses.

Par exemple, imaginons que la Société Générale ait accordé un crédit de 1000 euros à Madame Durand pour acheter un ordinateur et que celle-ci le paie en chèque ou avec sa carte bancaire. Si le compte du magasin est dans une autre banque, la BNP par exemple, il faudrait que la Société Générale procède à un virement de 1000 € de son compte vers le compte bancaire du magasin à la BNP. Mais comme la BNP a également des clients qui règlent leurs achats auprès de fournisseurs qui ont un compte à la Société Générale, les banques ne procèdent à des virements que sur des montants compensant la différence entre ce qu'elles doivent et ce que les autres banques leur doivent. Par exemple, si le même jour Monsieur Dupont a acheté avec le crédit que lui a accordé la BNP une télévision payée 800 € à un magasin qui a son compte à la Société Générale, à la fin de la journée la Société Générale ne devra plus que 200 € à la BNP et procédera au virement. Ce mécanisme s'appelle la compensation. Donc, à la fin de la journée, une banque peut se retrouver dans une situation où elle doit de la monnaie scripturale à d'autres banques. Si ses réserves sont suffisantes, elle peut procéder à un virement auprès de l'autre banque. Sinon, elle peut emprunter sur un marché appelé marché interbancaire. C'est sur ce marché que les banques se prêtent entre elles des sommes très importantes, les banques ayant le plus accordé de crédits étant évidemment et très logiquement celles qui doivent ensuite le plus emprunter aux autres banques lorsque les personnes qui ont emprunté utilisent l'argent prêté.

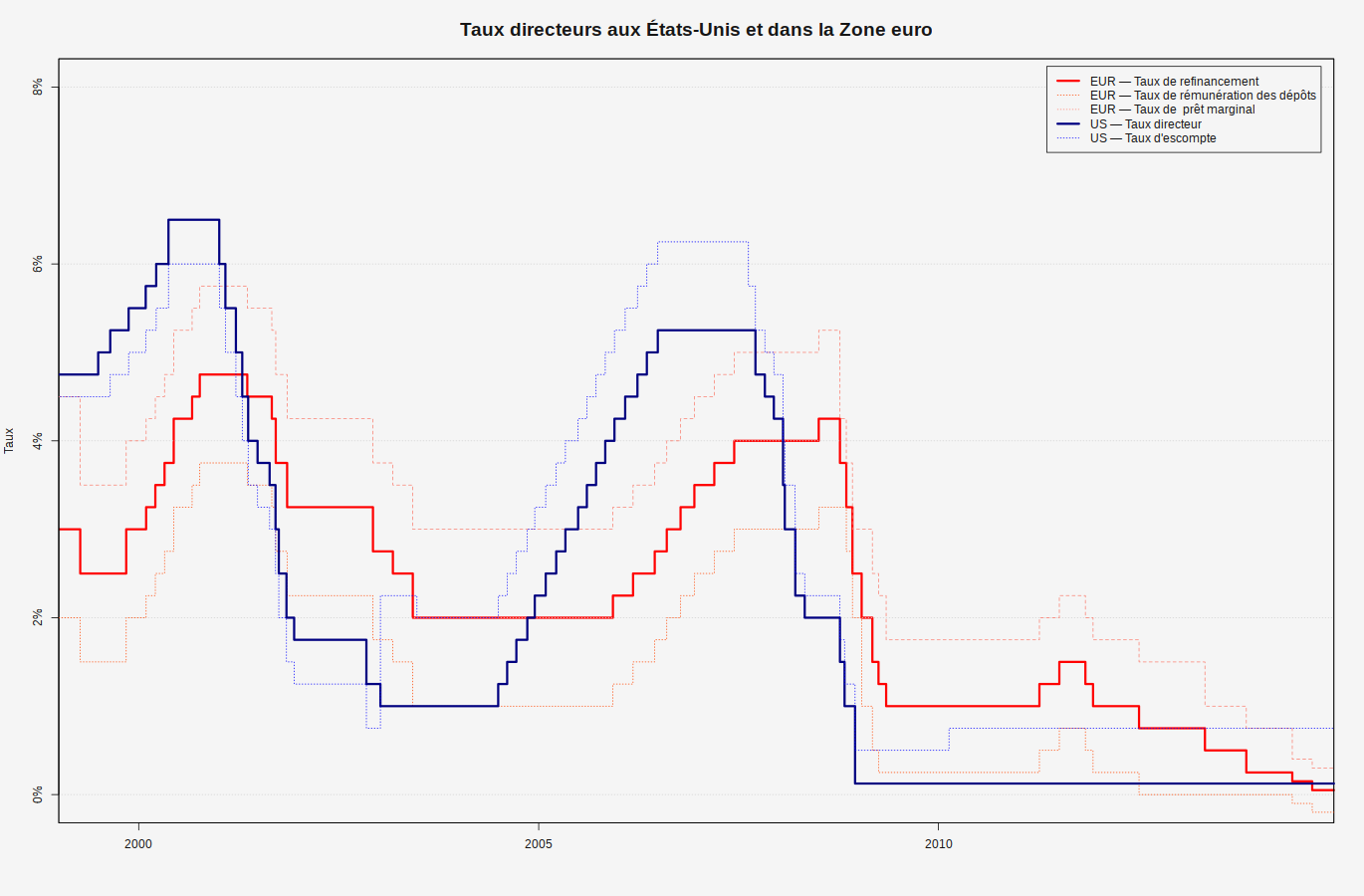

Plus une banque prête, plus cela lui rapporte des taux d'intérêts, mais également plus elle doit parfois se "refinancer" sur le marché interbancaire en empruntant à d'autres banques ou à la banque centrale (la BCE dans la zone Euro, la FED aux Etats-Unis) qui joue le rôle de "banque des banques". Celle-ci est le principal intervenant sur ce marché, et le taux d'intérêt auquel elle accorde des prêts aux banques sert de taux d'intérêt de référence. Voir ci dessous les évolutions en "montagnes russes" du taux d'intérêt directeur de la FED (en bleu) par rapport à celui de la BCE (en rouge) :

En quoi la quantité de monnaie créée a-t-elle été excessive aux Etats-Unis ?

D'une part, en fixant son taux directeur à un niveau très bas entre 2001 et 2004, la FED a permis aux banques de se financer à très bon marché (1 % de taux d'intérêt en 2003 !) ce qui les a encouragé à accorder des crédits en très grande quantité aux ménages et aux entreprises pour financer leurs dépenses. C'est cette création de monnaie qui est responsable en partie de l'augmentation des prix de l'immobilier, qui a dégénéré en bulle spéculative (ce que j'expliquerais dans un prochain billet). A partir de 2004, l'augmentation des dépenses a menacé de dégénérer en inflation et la FED a augmenté son taux directeur, ce qui a mis en difficulté les ménages ayant emprunté à taux variable, réduit les achats de biens immobiliers et précipité l'éclatement de la bulle en août 2007. La FED a donc une part de responsabilité dans la crise actuelle, en ayant créé les conditions d'une croissance reposant sur un niveau d'endettement excessif : l'endettement des ménages représente aujourd'hui près de 100 % du PIB des Etats-Unis, contre à peine 50 % en France. Pour approfondir, voir ci-dessous une vidéo éducative proposée par la BCE pour expliquer la politique monétaire de lutte contre l'inflation :

D'autre part, les banques qui ont trop prêté se retrouvent aujourd'hui devant de gros problèmes de liquidité : de nombreux ménages emprunteurs n'arrivent plus à rembourser ; les banques sont aujourd'hui très réticentes à se prêter entre elles par manque de confiance, chacune ayant des doutes sur la santé financière des autres. Voir cet extrait d'un article du Figaro d'hier :

L'assèchement des liquidités, non seulement capable de faire tomber des banques, mais aussi susceptible d'étouffer les entreprises financières, est entré ces derniers jours dans une phase critique. Les voyants, sur les marchés du crédit à court terme, sont au rouge vif. Les taux auxquels les banques se prêtent les unes aux autres pour trois mois ont monté continûment depuis début septembre et atteignent des sommets. En revanche, les prix de l'argent à 24 heures sont très raisonnables. Traduction : on ne prête plus aujourd'hui son « cash » qu'à échéance du lendemain. Ce qui implique que chaque jour, les directions financières des banques vont chercher l'argent qui leur permettra de « passer la journée » . La Banque centrale européenne a d'ailleurs mis hier à disposition des banques 50 milliards d'euros prêtés sur trois jours, de quoi tenir le week-end en fait.

Voir également ce reportage du journal télévisé de France 3 le 17 septembre 2007, il y a un tout petit peu plus d'un an. Après l'effondrement de la bulle spéculative immobilière en août 2007, il montre la situation d'une des premières victimes de cette crise, la banque Northern Rock en Grande-Bretagne : elle a d'abord fait face à une crise d'illiquidité (les autres banques ne voulaient plus lui prêter) qui l'a obligé à faire appel à la Banque d'Angleterre comme "prêteur en dernier ressort" ; mais par la suite, sa situation financière ne s'arrangeant pas, Northern Rock a du être nationalisée en février 2008 pour éviter une faillite. Un scénario qui ressemble beaucoup à ce qui se passe depuis début septembre aux Etats-Unis ...

Cette crise illustre bien les deux limites de la création monétaire : globalement, autrement dit d'un point de vue macroéconomique, elle peut dégénérer en inflation (hausse des prix de l'ensemble des marchandises, mais aussi "bulle spéculative" dans l'immobilier ou à la bourse) ; d'un point de vue microéconomique, trop de création monétaire peut mettre une banque dans l'impossibilité de faire face à son engagement principal, à savoir de permettre à ses clients d'utiliser les sommes de monnaie qu'ils ont déposées sur leurs comptes.

3 / Comment en sortir ? Comment rétablir la confiance ?

La politique menée par la FED a favorisé une croissance qui repose sur l'endettement, et donc favorisé les prises de risques des banques qui ont conduit à la crise actuelle. La FED a donc failli dans sa mission de régulation. Mais ces erreurs se sont déroulées dans un contexte de déréglementation des marchés financiers et bancaires qui a limité ses capacités de contrôle. C'est cette déréglementation depuis les années 1970 qui a permis le développement des deux autres phénomènes sur lesquels je vous propose de revenir dans de prochains billets : la titrisation et les bulles spéculatives.

Ces évènements montrent également l'importance de la confiance (en particulier entre les banques d'une part, entre les banquiers et leurs clients d'autre part) pour la stabilité du système monétaire et financier. Et celle-ci fonctionne de manière profondément asymétrique : elle est longue à s'établir, alors que le moindre évènement peut l'anéantir et propager la défiance à toute l'économie. On doit à John Maynard Keynes la mise en évidence de l'importance de ce facteur dans l'explication de la gravité de la crise des années 1930. Quand la défiance se généralise entre les acteurs du système, elle peut rendre inefficace les remèdes proposés pour sortir de la crise. Un exemple dans cette chronique "Eco" du 14 décembre 2007 sur BFM :

Précision sur la fin du commentaire : une récession, c'est quand la CROISSANCE et non le PIB est au cours de 2 trimestres inférieure à zéro, autrement dit quand le PIB baisse au cours de deux trimestres consécutifs ... ce qui semble être le cas en France (2e et 3e trimestre, 2008 selon l'INSEE).

L'importance des moyens déployés par les pouvoirs publics et les banques centrales aux Etats-Unis (plan Paulson de rachat de 700 milliards de $ de créances douteuses) ou en Europe peut renvoyer deux types de signaux opposés : - Les pouvoirs publics et les banques centrales prennent des décisions à la hauteur de la crise, ce qui est de nature à rétablir la confiance ; - Compte tenu de l'ampleur des mesures annoncées, la crise doit être encore plus grave que ce qui pouvait être anticipé, ce qui peut nourrir encore plus la défiance.

En clair : ces interventions sont nécessaires, mais rien n'est gagné ! Je laisse le dernier mot à Chappatte (Le Temps, Genève, 20 septembre 2008), qui voit dans ces évènements le retour de "super-contribuable", mais vous aurez compris que ses "supers-pouvoirs" sont limités !

Pour aller plus loin, une liste de liens collectés par Dan Israel d'Arrêt sur images, "contenu reconnu d'utilité publique" par les @sinautes. Bravo à Dan et merci d'avoir signalé également ces billets dans une autre série de liens, qui ne sont malheureusement accessibles qu'aux abonnés d'@SI. Vous savez ce qu'il vous reste à faire : abonnez-vous !

Un message très court, mais important pour certains.

Les écoles du secteur social (pour devenir Assistant de service social, Éducateur de jeunes enfants ou Éducateur spécialisé) recrutent sur des concours qui ont lieu à partir de début janvier, mais les inscriptions doivent se faire pour beaucoup en septembre. Il y a également des journées portes ouvertes dans certaines écoles début octobre. Autant dire que les délais sont très courts !

Toutes les infos sont disponibles sur le guide que l'ONISEP vient de publier, que vous pouvez télécharger ici. Je vous rassure, il n'y a que pour ces écoles du secteur social et certaines écoles du secteur médical (infirmier, ambulancier etc.) que les délais sont si rapides. Pour le reste (IUT, BTS, Classes prépas, universités etc.), les démarches se font au 2e trimestre, et je vous en reparlerai en temps utile.

La semaine dernière, nous avons vu le petit monde de la finance se faire de très grosses frayeurs. Les bourses ont connu leurs plus fortes baisses depuis 2001 et aux Etats-Unis, une banque de premier plan, Lehman Brothers, a fait faillite tandis que la plus importante société d'assurance américaine, AIG, échappait à la déroute en se faisant racheter 80 % de son capital par la banque centrale américaine ! Voir le dessin de Chappatte paru jeudi 18 septembre dans Le Temps (Genève), intitulé "La chute ... et le parachute" :

Comment en est-on arrivés là ? Comment en sortir ? J'avais déjà mis un billet sur la question l'an passé (voir ici), mais l'actualité m'oblige à remettre ça ... Je vais essayer d'expliquer la situation en termes simples, et en agrémentant tout cela de quelques liens vous permettant d'aller plus loin (dessins, vidéos, et quelques articles).

Au commencement, il y a des ménages pauvres qui rêvent de s'acheter une maison ou un appartement. Compte tenu de leurs ressources et donc des risques de défaut de paiement, ils ne peuvent emprunter qu'à des taux plus élevés que les ménages plus aisés : ils ne bénéficient pas de la "prime", autrement dit des taux plus faibles offerts aux ménages aisés, d'où le terme "subprime" en anglais. Pour les convaincre de sauter le pas et bénéficier de ces rendements élevés (mais risqués), des banquiers imaginent de leur proposer des prêts à taux variables, faibles au moment de la signature du contrat mais qui peuvent ensuite beaucoup s'élever. Et pour se couvrir en cas de défaut de paiement, les banques "hypothèquent" la maison : elles peuvent la saisir et la revendre. Tout ce bel édifice financier repose sur l'idée que, si ces prêts "subprime" sont très risqués individuellement, ils sont collectivement très rentables : les défauts de paiement sont rares tant que les taux d'intérêt sont faibles et, en cas de saisie, la revente permet de faire de belles plus-values vu que les prix de l'immobilier n'arrêtent pas de grimper ... du fait même des achats nombreux qu'autorisent ces prêts !

Tout allait bien tant que les taux d'intérêt étaient bas et que les prix de l'immobilier augmentaient dans une sorte de "bulle spéculative". Mais, à partir de 2005, la Banque Centrale américaine commence à remonter les taux d'intérêts qu'elle accorde aux banques quand elle leur prête de la monnaie car, à force d'accorder des prêts à tour de bras et de permettre à beaucoup de ménages d'acheter des maisons, des voitures, de l'électroménager, des ordinateurs etc., les prix se sont mis à augmenter de manière excessive : l'inflation est de retour, conséquence logique d'un excès de création de monnaie. Les taux augmentant, il y a de moins en moins de ménages qui peuvent prendre un prêt "subprime" et donc de moins en moins de demande pour l'immobilier. En parallèle, les défauts de paiement commencent à se multiplier, conduisant les banques à revendre ces biens immobiliers. Des achats moins nombreux et des ventes plus importantes : toutes les conditions sont réunies pour que les prix de l'immobilier se retournent et se mettent à baisser à partir de l'été 2007.

C'est très bien expliqué dans cette vidéo de Courrier International expliquant à l'automne 2007 la crise de l'été, à l'aide de dessins de presse :

La belle mécanique des "subprimes" se grippe à partir de l'été 2007 aux Etats-Unis. Mais pourquoi cette crise qui ne concerne que l'immobilier aux Etats-Unis va-t-elle se généraliser à l'ensemble du système financier mondial ? La réponse a un nom barbare : la titrisation. En clair, les banques qui ont pris des risques en prêtant à des ménages désargentés peuvent, grâce à des innovations financières toujours plus complexes, se débarrasser de ces "crédits pourris" en les mettant avec d'autres crédits de meilleure qualité dans un même panier, et en revendant ce panier à d'autres acteurs financiers. Ces titres sont tellement complexes qu'ils agissent comme un rideau de fumée masquant les risques réels supportés par ceux qui les achètent. Et, tant que les taux d'intérêt américains sont faibles et que les prix de l'immobilier augmentent, ces titres sont très rentables ! Ils vont donc trouver preneurs un peu partout dans le monde, mais particulièrement dans les grandes banques américaines qui ont fait la une de l'actualité au cours des semaines passées. Ils ont un autre gros avantage : ils font sortir du bilan des banques ces créances douteuses. Celles-ci peuvent donc continuer de prêter à des ménages peu solvables sans qu'apparaisse clairement dans leur bilan les risques qu'elles prennent.

Une bande dessinée circule depuis quelques jours dans les bureaux des grandes banques de New York pour expliquer comment les financiers ont pu camoufler les risques pris par les banques par des opérations financières toujours plus sophistiquées. Cliquez sur l'image pour lancer le diaporama ou cliquez ici pour sauvegarder le pdf sur votre ordinateur.

Tout le problème, aujourd'hui, est qu'il est extrêmement difficile de savoir quelles institutions sont les plus touchées. Ceci crée un climat d'incertitude qui conduit les banques à moins se prêter de liquidités entre elles, alors qu'elles en ont besoin au quotidien, et à moins accorder de prêts aux entreprises et aux ménages, à moins que ceux-ci offrent des garanties très solides. A terme, une crise au départ financière peut donc se transmettre au reste de l'économie si les restrictions du crédit affaiblissent trop la consommation et l'investissement, et donc la demande globale.

Pour éviter ce scénario catastrophe, les banques centrales et le gouvernement américain ont pris des mesures sans précédent. Les premières ont accordé des prêts aux banques qui manquaient de liquidité et la FED a même racheté 80 % des actions de l'assureur AIG. Le gouvernement américain est en train de peaufiner un plan de rachat par l'Etat fédéral de tous ces crédits "subprimes" qui minent le système financier, pour un montant évalué aujourd"hui à 700 milliards de dollars (soit presque le tiers du PIB d'un pays comme la France !).

Faut-il être inquiet ? Comme le montre l'économiste Elie Cohen dans le reportage ci-dessous auquel j'ai emprunté le titre pour ce billet, en 10 ans le monde a connu 5 crises financières. Deux conclusions opposées pourraient être tirées de ce constat. D'une part, cela peut montrer la capacité des marchés financiers à "rebondir" et la capacité des autorités monétaires à gérer ces crises. La crise de 1929 s'expliquerait partiellement par une réponse inappropriée des autorités monétaires de l'époque et nous aurions depuis appris à prendre les mesures empêchant un effondrement de l'ensemble du système financier. A l'inverse, la fréquence de ces crises peut conduire à penser que si celle-ci ne conduit pas à un effondrement, la suivante pourrait être "The Big One". Pour limiter les crises, des régulations avaient été mises en places après 1945, qui ont progressivement disparu depuis le début des années 1980 et la vague de "dérégulation" de l'économie. Les mesures annoncées pour sortir de la situation actuelle visent pour l'essentiel à minimiser les pertes des institutions qui ont pris les plus gros risques : les profits étaient privés, mais les pertes sont supportées par la collectivité. Mais une véritable stabilision du système financier supposera également de mettre en place des régulations au niveau international, en particulier pour limiter les effets des innovations financières et contrôler les activités bancaires.

Pour un retour sur les 5 crises financières de la décennie écoulée (1997 : crise asiatique ; 1998 : LTCM et la Russie ; 2000 : la "bulle" de l'internet ; 2001 : le mensonge Enron ; 2007 : la crise des "subprimes"), le reportage de Michel Kaptur (réalisateur) et Elie Cohen (auteur), passé sur Arte le 2 juillet 2008 :

Pour finir, je vous propose un débat entre deux économistes réputés, par l'intermédiaire d'articles parus à deux mois d'intervalle, qui montrent les différences d'interprétations au sein de cette profession sur cette crise :

- Pour Charles Wyplosz, professeur d'économie à l'Institut de Hautes Etudes Internationales et du Développement (Genève), c'est la plus grave crise de toute l'histoire bancaire mais "un marché où seuls les bons survivent est un marché efficace", les "mauvais" vont disparaître, les "bons" survivre et "Wall Street va bientôt retrouver une nouvelle jeunesse". Sur les remèdes, il continue à plaider pour moins de réglementation : "on pourrait presque se demander s’il n’aurait pas été préférable de ne pas avoir de réglementation du tout, comme au dix-neuvième siècle, plutôt qu’une réglementation qui crée une fausse impression de sécurité et, d’une certaine manière, engage la responsabilité des gouvernements – et donc celle de leurs contribuables – qui ont mis en place de mauvaises règles". Lire ici : "La fin du capitalisme ? Non, bien au contraire ...", Telos, 19 septembre 2008.

- Joseph Stiglitz, prix Nobel d'économie 2001 et professeur à Columbia (NY), est en désaccord total avec cette analyse. Selon lui, "le monde n'est pas tendre envers le néolibéralisme, ce fourre-tout d'idées basées sur la notion fondamentaliste que les marchés sont autocorrecteurs, qu'ils distribuent efficacement les ressources et servent l'intérêt général". La crise financière actuelle montre que les acteurs n'ont pas évalué correctement les risques pris, et que ces risques n'ont pas été reflétés correctement dans les prix déterminés sur les marchés (des taux d'intérêts proposés aux ménages pauvres au prix des actions des banques et compagnies d'assurances qui prenaient ces risques). Pourtant, "les défenseurs du fondamentalisme de marché veulent faire porter la responsabilité de l'échec du marché, non à l'économie de marché mais au gouvernement", position que l'on retrouve dans l'article de Wyplosz cité ci-dessus. En vérité, selon Stiglitz, "les banques américaines ont mal géré les risques, et cela à une échelle colossale, avec des conséquences mondiales, tandis que les dirigeants de ces institutions sont partis avec des milliards de dollars d'indemnité". Il faut cesser de s'appuyer sur une théorie fausse (le marché s'autorégule et les prix reflètent des éléments fondamentaux comme le risque ou les espérances de gains) et réguler les marchés pour les stabiliser. Lire ici : "La fin du néolibéralisme", Les Echos, 21 juillet 2008.

A vous de vous faire une idée avec tout ceci. Vous pouvez réagir ici en mettant un commentaire, un lien vers un article, un dessin, une vidéo, etc.

Puisque je ne suis pas là jeudi prochain (je sais : vous êtes jaloux des 1ères ... mais vous n'avez qu'à leur dire !), je vous ai proposé d'avancer un peu les recherches de votre côté sur le sujet qu'on a choisi aujourd'hui :

Faut-il juger les "fous" ?

Je vous ai parlé d'un reportage passé sur France 5 en mai dernier. Il s'agit de Folies meurtrières, d'Agathe Lanté (2008). Le reportage de 52 minutes était suivi d'un débat en plateau animé par Yves Calvi avec notamment Elisabeth Guigou, ancienne garde des Sceaux.

France 5 a laissé en ligne le site de l'émission avec la vidéo intégrale du débat, un entretien vidéo avec la documentariste, des séquences inédites du documentaire et plein d'informations sur l'irresponsabilité pénale (le "non-lieu psychiatrique"). C'est là (cliquez !). L'ensemble est très riche et peut constituer un bon point de départ pour vos recherches, mais vous n'y trouverez pas la vidéo du documentaire.

J'ai fait une petite recherche et trouvé un extrait du documentaire sur un site de partage bien connu ... Il s'agit d'une discussion entre pensionnaires de l'Unité pour Malades Difficiles (UMD) dans laquelle se déroule l'essentiel du reportage. Si vous trouvez d'autres extraits voire le documentaire en entier, faites le moi savoir que je mette le lien ici !

Un sujet passionnant mais aussi très chargé émotionnellement, je vous préviens. Justement, ça sera l'occasion d'apprendre, pour le débat, à mettre de côté ses émotions pour essayer de s'appuyer d'abord sur des arguments rigoureux. Ca promet ! N'hésitez pas à mettre des commentaires, à indiquer des liens ou à dialoguer ici : c'est fait pour !

Pour démarrer l'année en beauté, nous vous proposons une sortie jeudi prochain dans l'Aisne pour visiter une entreprise actuelle et le "familistère" conçu par Jean-Baptiste Godin, une sorte d'utopie réalisée par un chef d'entreprise qui voulait réconcilier le travail et la capital dans la 2e moitié du XIXe siècle. Voici le programme et un petit descriptif des réjouissances !

Nous partons tous du lycée à 7h15 du matin. Je sais, c'est tôt, mais vous pourrez finir votre nuit dans le car !

De 10h00 à 12h00, nous visiterons l'usine CEPAP La Couronne à Gauchy. C'est le leader européen de l'enveloppe et de la pochette, avec une histoire longue : l'abbaye La Couronne produisait des enveloppes et du papier depuis le XIIe siècle ...

Vous suivrez toutes les étapes d'élaboration d'une enveloppe jusqu'à la préparation des commandes des clients, la mise sur palette et la préparation à l'expédition. De quoi approfondir le cours de SES à venir sur les stratégies des entreprises, mais aussi de constater que le taylorisme ou le fordisme que vous étudierez en histoire-géographie n'a pas totalement disparu, loin de là !

Déjeuner à 12h30 : n'oubliez pas d'amener un pique-nique !

Convaincu par les idées développées par le socialiste-utopiste Charles Fourier (1772-1837), il cherche à réconcilier les travailleurs et les propriétaires du capital en offrant à ses salariés des "équivalents de la richesse" en les logeant dans un "Palais social" : des logements collectifs présentant un haut niveau de confort pour l'époque, des installations sanitaires (nourricerie) et culturelles (théâtre), tout cela à proximité immédiate de l'usine.

« Ne pouvant faire un palais de la chaumière ou du galetas de chaque famille ouvrière, nous avons voulu mettre la demeure de l’ouvrier dans un palais ; le Familistère, en effet, n’est pas autre chose, c’est le palais du travail, c’est le PALAIS SOCIAL de l’avenir. Ce qu’il n’est pas possible de faire au profit de familles éparpillées et sans lien, les améliorations qu’on ne peut introduire dans le tohu-bohu des habitations ouvrières, ni à la ville, ni à la campagne, ni dans les caves, ni dans les mansardes habitées ; ce que ne permettent pas même les habitations ouvrières isolées les mieux construites, quel qu’en soit le système : le Familistère le permet, le palais social le rend possible, bien plus, il le rend nécessaire. » Jean-Baptiste-André Godin, La Richesse au service du peuple, le Familistère de Guise, 1875.

Tout cela nous permettra d'aborder les notions de lien marchand, lien social et lien politique sui sont au coeur du programme de SES en 1ES. Avec votre professeur d'histoire-géo, cela prolongera utilement le cours sur l'âge industriel au XIXe siècle. Et votre professeur de français a même prévu quelques développements sur les utopies.

Le retour est prévu vers 18h30 au lycée. En espérant qu'on aura beau temps pour cette sortie ... N'hésitez pas à poser une question ici ou à mettre un commentaire : c'est le but de ce blog !

Un petit billet rapide pour vous signaler que le site compagnon du manuel de TES est maintenant complet, avec notamment : - Des liens vers des animations ou des vidéos sur la mondialisation et l'Europe ; - Des liens vers des parcours interactifs pour décortiquer des sujets de dissertation ; - Des parcours d'autoévaluation pour vérifier la compréhension des chapitres ; - Des documents supplémentaires pour aller plus loin, se cultiver, débattre, se faire plaisir, se détendre entre deux révisions de chapitres de SES, que sais-je !

Je signale aussi ce dossier sur la mondialisation mis en ligne par Pascal Le Merrer, sur le site dédié aux SES de l'ENS Sciences Humaines à Lyon : http://ses.ens-lsh.fr/1210679778620/0/fiche___article/&RH=SES Excellent pour situer la mondialisation actuelle dans l'histoire et analyser ce que la phase actuelle de mondialisation a de particulier par rapport aux phases antérieures (XIXe siècle notamment).

Cela fait une éternité que je n'ai pas écrit un billet ici : je fais ce que je peux, désolé !

Puisque vous avez tous étés passionnés par les chapitres sur la mondialisation, j'en profite pour vous soumettre quelques petits liens pour réviser ou aller plus loin.

Pour tout comprendre sur l'histoire de la mondialisation depuis le XIXe siècle en utilisant les théories vues en cours (de Ricardo à Krugman), vous pouvez visionner cette excellente conférence de Daniel Cohen, professeur à Normale Sup. Un exposé très clair et très vivant : brillant, tout simplement. http://www.diffusion.ens.fr/index.php?res=conf&idconf=517#

Sur la théorie des avantages comparatifs dans sa version "Heckscher-Ohlin-Samuelson", comme la banque de Suède a eu le bon goût de remettre à Paul Samuelson (l'économiste qui tape plus vite que sa secrétaire à la machine) et à Bertil Ohlin un "prix Nobel" d'économie, la fondation Nobel a mis en ligne un petit jeu pour la faire comprendre au plus grand nombre. C'est en anglais, mais très simple et assez ludique. Vous êtes à la tête d’un pays disposant d’un certain nombre de travailleurs et d’ordinateurs. La population vous demande de gérer au mieux la production et les échanges avec les pays voisins : faut-il produire des jeans ou des téléphones portables pour les contenter ? http://nobelprize.org/educational_games/economics/trade/index.html

L'OMC, une organisation au service des grandes puissances ou une chance pour les pays en développement ? Alors que les négociations pataugent à l'Organisation Mondiale du Commerce, Pascal Lamy, son directeur général, José Bové, de la Confédération paysanne, et Michel Rainelli, économiste, débattent de la régulation de la mondialisation et du rôle particulier que joue l’OMC. Notez que c'est la conférence qui a été transcrite dans le document 14 page 352 de votre excellent manuel de Terminale ... http://canalc2.u-strasbg.fr/video.asp?idvideo=4732

Des délocalisations ... vers la France ! Des entreprises qui avaient choisi de déplacer leur production vers des pays à bas salaires reviennent sur leur choix. Lire ce billet d'Olivier Bouba-Olga, avec quelques histoires savoureuses qui permettent de relativiser l'importance du coût du travail dans la localisation des activités de production. Comme l'affirme un dirigeant d'une des entreprises citées : "On le sait, les clients réclament un service plus qu'un produit. Ce qui suppose une proximité avec eux." http://obouba.over-blog.com/article-5541065.html

Une journée dans la vie d'un pneu. Un documentaire très clair et au ton enlevé qui s'intéresse aux pneus qui équipent nos voitures, camions, scooters etc. Du caoutchouc au pneu, un petit abrégé de la mondialisation, avec ses gagnants et ses perdants. Excellent pour illustrer la question des "termes de l'échange", même si ce documentaire de 2001 est un peu daté aujourd'hui : les prix du caoutchouc ont beaucoup augmenté depuis 2001, comme la plupart des matières premières, à cause de l'augmentation de la demande en provenance d'Asie notamment. Voir ce graphique ...

Le billet est un peu tardif car la période est un peu mouvementée, entre ces grèves, ces manifs etc.

La semaine de la presse se finit vendredi, et en beauté avec la venue de Philippe Frémeaux, le Directeur de la rédaction d'Alternatives Economiques. Si vous avez comme moi vos habitudes chez Yves Calvi (C dans l'air, excellente émission), vous avez déjà apprécié la clarté de ses propos, engagés et argumentés.

Il vient vous parler (1ères et terminales ES, vendredi 21 de 11h30 à 13h00 en salle polyvalente) de son rôle de chef d'entreprise, une entreprise de presse particulière puisque c'est une SCOP. Une SCOP, c'est quoi ? Une Société Coopérative de Production, c'est à dire une société qui appartient majoritairement à ses salariés. Une manière différente d'organiser les relations entre salariés et employeurs, vu qu'ici les salariés sont d'une certaine manière leurs propres employeurs. Et ça marche !

Pour en savoir plus sur la SCOP Alternatives économiques, voir ce dossier documentaire.

Malgré tout, Alternatives économiques est également touché par la crise de la presse. Les ventes plafonnent à cause de la concurrence d'internet, des journaux gratuits, des changements de mode de vie, alors que les coûts augmentent fortement : le papier, les coûts salariaux (pour produire un journal, il faut avant tout des journalistes, et oui !), les coûts de diffusion et de promotion. La majeure partie des coûts d'un journal sont des coûts "fixes" : avant même d'avoir vendu un seul exemplaire d'Alter Eco, il aura fallu payer les journalistes, les maquettistes, les secrétaires de rédaction, le service des abonnements etc. Donc, si les ventes et les tirages diminuent, le coût par exemplaire produit augmente. Les "petits" journaux doivent donc augmenter leurs prix, ce qui ne les rend plus compétitifs, ou accepter de revoir à la baisse leurs marges de profits, ce qui leur empêche d'investir pour faire face à la concurrence. Dans ces marchés où existent des économies d'échelle (produire beaucoup permet de faire des "économies", de baisser les coûts par unité produite), les "gros", ceux qui ont les plus grandes parts de marché, peuvent proposer des prix plus compétitifs que les "petits". D'où une tendance à la concentration et à l'oligopole : le marché de la presse se réduit à la concurrence entre un très petit nombre de très grands groupes.

Exemple en France, en ce qui concerne les achats d'espaces de publicité dans la presse magazine :

Près d'un tiers des insertions de pub dans la presse magazine sont achetés par l'intermédiaire d'une seule régie : Interdeco et Publicat, qui s'occupe de commercialiser les espaces de pub pour les groupes Hachette Filipacchi Media, Le Point Communication, Groupe Bayard Presse, Groupe Alain Ayache, Groupe La Vie / Le Monde, Axel Springer, etc. Les 3/4 des espaces de publicité sont vendus par les 5 premiers du marché ... Difficile pour Alter Eco de tirer son épingle de ce jeu de géants. D'autant que ce journal cherche à vivre davantage des recettes tirées de ses ventes que de la publicité, pour sauvegarder une certaine indépendance.

Derrière ces questions économiques, il y a donc des questions très politiques : Quel pluralisme si 3 ou 4 groupes dominent l'ensemble de la presse ? Quelle liberté de publication pour la presse si elle dépend davantage de la publicité de grandes entreprises et moins des ventes de journaux ?

Le message passé dans les salles de classe pendant le bac blanc en a alarmé quelques uns. Histoire de calmer le jeu, je propose de mettre ici toutes les dates, les procédures d'inscription et les liens vers les sites concernés.

Pour vous inscrire dans le supérieur, vous avez deux procédures à effectuer : - Indiquer TOUS vos choix d'orientation sur RAVEL. C'est la procédure qui permet d'affecter les étudiants qui demandent une formation dans les académies de Paris, Créteil et Versailles. Si vous demandez une inscription dans une autre académie, il y a une procédure particulière à faire dans chacune. - Pour CHAQUE voeu d'orientation, il y a une procédure à faire auprès de l'établissement : retrait de dossier, inscription en ligne etc. Elles sont différentes selon le type de filière : Université, IUT, BTS, CPGE, écoles, etc.

En ce qui concerne RAVEL, il y a trois phases : 1. Une phase d'information, de janvier à mars. Nous vous avons donné des brochures pour vous aider, mais c'est à vous également de faire les démarches pour vous informer : aller sur les sites internet des établissements, aux journées porte-ouvertes, au CIO ou au CIDJ, aux salons sur les thèmes de l'orientation (L'Etudiant etc.). Beaucoup d'informations sont centralisées sur le site RAVEL 2008, notamment là (pour l'information sur les filières du supérieur) et là (l'annuaire quasi exhaustif de tous les établissements). Il y a aussi les dates des journées porte-ouvertes ! 2. Une phase de recensement des voeux, du 20 mars au 15 avril. Vous avez le droit d'inscrire (avec un classement par ordre de priorité) 3 voeux en université (un voeu = une formation dans une université ; si vous demandez du droit dans deux universités différentes, cela fait deux voeux !) et 15 en filières sélectives, avec des règles particulières pour certaines (12 voeux maxi en CPGE, dont 6 par type de classe prépa : ECE, hyppokhâgne par exemple ; 3 voeux pour les formations préparant aux Diplômes de Comptabilité et Gestion). Attention à respecter la sectorisation pour certaines formations en université (exemple : droit, économie etc.), en plaçant l'université du secteur (en fonction du lycée, pas de votre domicile) en premier choix ! 3. Une phase de "décision".Pour les filières sélectives, c'est à partir du 3 juin que vous saurez si vous êtes pris ou pas sur vos premiers choix, ou en "liste d'attente", et qu'il faudra décider d'accepter ou pas d'aller dans les établissements qui vous acceptent. Je ferai un billet spécial à ce moment là, car ces choix sont "stratégiques". Dans toutes les filières (universités et filières sélectives), vous connaitrez votre orientation définitive à partir du 30 juin.

Parallèlement à RAVEL, il y a une procédure particulière à effectuer pour chaque voeu, auprès des établissements concernés. - Pour les universités : Avant de vous inscrire sur RAVEL, chaque université vous demande de faire une sorte de "pré-inscription" qui n'est pas pour but de sélectionner, mais de vous conseiller ; vous saisissez en ligne ou imprimez un dossier où vous décrivez votre projet et l'établissement vous donne un "avis" en fonction de votre profil. Attention aux dates : pour l'université d'Evry c'est ici, jusqu'au 12 mars ; pour l'université d'Orsay c'est ici, jusqu'au 20 mars ; pour les autres, à vous de vous renseigner sur les sites des universités ! - Pour les BTS : C'est le Lycée qui s'occupe de vous fournir les dossiers (dès la dernière semaine avant les vacances de février), que vous remplirez et complèterez avec toutes les pièces demandées et rendrez IMPERATIVEMENT à votre prof principal préféré à la rentrée ; ensuite, chaque conseil de classe donnera un avis et une appréciation portés sur les dossiers, que vous signerez ; c'est le Lycée qui se charge de les envoyer ensuite aux établissements. - Pour les IUT : A partir du 1er mars, éditez les dossiers des formations demandées sur www.iut-idf.org. Vous les ferez remplir par vos professeurs et les expédierez en respectant les dates de retour, propres à chaque établissement : à bien regarder sur le dossier ! - Pour les CPGE et certaines autres formations : Du 20 janvier au 25 mars, éditez les dossiers demandés sur www.admission-postbac.fr. Vous les complèterez avec les pièces demandées et les remettrez à votre prof principal. Les profs et le proviseur saisissent leurs appréciations sur le site directement. Après signature par Madame Tomi, les dossiers doivent être expédiés avant le 4 avril. - Pour Dauphine : Retrait des dosssier sur www.dauphine.fr à partir du 15 mars ; à envoyer avant le 9 avril.

Pour faciliter le remplissage des dossiers, nous vous demandons de ramener TOUS vos dossiers remplis avec toutes les pièces à votre prof principal le lundi 10 mars, le jour de la rentrée. C'est impératif pour les dossiers de BTS puisque les conseils de classe auront lieu vendredi 14 pour les deux TES et que c'est en conseil de classe que se remplissent ces dossiers. C'est nécessaire pour les autres, car les dates de renvoi des dossiers sont parfois très proches (IUT) et qu'il ne faut pas que vous passiez trois semaines à courir derrière vos profs pour obtenir leurs appréciations ... Pour vous faciliter le travail, comme chaque année, nous mettrons une boîte avec tous les dossiers en salle des profs pour que les profs les remplissent.

Si vous avez des questions ou qu'il y a des imprécisions dans ce billet ou que vous partagez le sentiment du personnage dans le dessin du début, n'hésitez pas à laisser un commentaire ou une question : je réponds, et les informations peuvent être utiles pour tous. Bon courage !

Le synopsis du film, pour ceux qui tomberaient sur ce blog sans passer par la case "1ère ES2" au lycée Marguerite Yourcenar :

En 1984, une opération américano-israélienne, l'opération Moïse rapatrie les juifs noirs d'Éthiopie (les falashas) en Israël. Dans un camp de réfugiés au Soudan, une mère chrétienne pousse son fils à se faire passer pour juif afin de survivre. Cette séparation poussera le jeune enfant à mentir toute sa vie, ni juif, ni orphelin, il sera intégré dans une famille juive avec ce double malaise, celui de sa mère qui lui manque et des racines qu'il a perdues.

Le film raconte une histoire vraie. En 1983-84, une guerre civile éclate dans le Nord de l'Ethiopie, poussant une partie de la population à fuir vers le Soudan. Ces populations, dont un grand nombre de falashas, sont regroupées dans des camps où très rapidement les ressources manquent et les maladies se propagent. Cette crise humanitaire va déclencher une vague de solidarité internationale, avec l'engagement d'ONG comme Médecins Sans Frontières et des campagnes de collectes de fonds orchestrées par des artistes comme Bob Geldolf. C'est l'époque du Live Aid et des "tubes humanitaires" : USA for Africa aux Etats-Unis ou Chanteurs sans frontières en France.

C'est dans ce contexte qu'Israël, avec le soutien des Etats-Unis, va organiser une grande opération de rapatriement d'un grand nombre de ces falashas : l'opération Moïse (6500 personnes) puis l'opération Reine de Saba (650 personnes). L'immigration éthiopienne vers Israël existe depuis la création de l'Etat d'Israël en 1948. Elle prend une plus grande ampleur depuis 1973, car c'est seulement à cette date que les grands Rabbins ont reconnu la judéité des falashas. Or, être reconnu comme juif ouvre le droit à bénéficier de la loi du retour en Israël : le droit pour tout juif d'émigrer et de s'installer dans le pays.

Le film raconte bien les difficultés de l'intégration de ces juifs éthiopiens en Israël. C'est un bon exemple d'acculturation par assimilation. Il leur a été demandé d'abandonner des pans entiers de leur culture, notamment leur langue (l'Amharique éthiopien), leurs noms, les particularités de leur judaïsme (bible différente, utilisation du Guèze au lieu de l'Hébreu comme langue religieuse, fêtes différentes etc.). L'intégration des falashas en Israël a été plus difficile que celle des autres populations juives arrivées depuis 1948 : difficultés de maîtrise de l'Hébreu ; ségrégation dans des campements de mobile home provisoires ... qui durent ; racisme d'une partie de la société israélienne, de certains fondamentalistes religieux en particulier qui ne veulent pas les reconnaître comme juifs etc. Le film montre bien ces difficultés.

Pour en savoir plus sur l'Ethiopie, vous pouvez regarder ce numéro de l'excellente émission de Jean-Christophe Victor, Le dessous des cartes, qui parle très rapidement des falashas au début, mais porte plus sur les conflits actuels dans cette région appelée la "corne de l'Afrique".

Voilà, Brannay c'est fini. On espère que vous en avez retiré plein de bons souvenirs, quelques méthodes pour bien réussir le bac blanc, et de la motivation pour terminer l'année en beauté. Ca a été une belle réussite : bravo à tous pour la très bonne attitude et la bonne ambiance.

J'ai déjà publié ici un billet qui parlait un peu de la crise des "subprimes" (= les surprimes de taux d'intérêt que doivent payer les ménages les plus pauvres, les moins solvables) aux Etats-Unis, ici.

Si vous voulez en savoir plus, l'émission "C dans l'air" d'aujourd'hui était consacrée à la chute de la bourse depuis le début de la semaine. C'est ici, écoutable pendant une semaine.

Quelques petites erreurs ici ou là, bizarrement pas relevées par les économistes présents sur le plateau. Exemple : dans un reportage, la journaliste parle de l'inflation élevée qui a accompagné la faible croissance des années 1970. Il ne s'agit évidemment pas de "déflation" (la déflation, c'est la baisse des prix, comme dans les années 1930) mais de "stagflation" : stagnation de l'économie et inflation.

Plus ludique, plus court ... je dirais même plus clair, il y a cette petite vidéo publiée sur le site de Courrier International, traitant la crise des "subprimes" à travers des dessins de presse. A voir absolument !

Et puis, ne manquez pas cette interview très claire, comme d'habitude, de Daniel Cohen sur France Inter ce mercredi matin, écoutable ici.

Où il explique que la bourse, comme Keynes l'avait très bien décrit dans sa Théorie Générale en 1936, ressemble à un concours de beauté où le gagnant n'est pas celui qui trouve la plus belle, mais celle qui est considérée par les autres comme la plus belle. En clair, ce n'est pas l'économie réelle qui détermine directement le prix de titres financiers, voire même de l'immobilier ou des oeuvres d'art, mais l'opinion que tous les acteurs ont sur ces titres. Celui qui gagne est celui qui arrive à deviner à l'avance comment évolue cette opinion collective ... qui peut se retourner très rapidement dans un sens comme dans l'autre : voir les dernières 48 heures !

Pour finir en chansons, reprenez avec moi ce beau refrain : "Quand elle va péter la bulle immobilière, je serais content d'être resté locataire !" (c'est mon cas).

Cela faisait un bout de temps qu'il n'y avait pas eu de message ici. Ce n'est pas les sujets qui manquent, pourtant !

Donc, fidèle à la mission "100 % utiles" que les profs de SES se donnent dans ce beau lycée, voici deux petits liens hautement recommandables et qui devraient vite devenir indispensables pour réviser le bac blanc, puis le bac. Mais tout d'abord, on peut laisser la parole au toujours excellent Gérard Mathieu :

"Et même certains textes des grands anciens affirment qu'il existerait AUTRE CHOSE au-delà du bac !"

Mais en attendant, bac il y a quand même. Et il y a eu des antécédents, des sujets tombés les années passées, qui sont la base sur laquelle vous pouvez vous préparer aux épreuves du mois de juin, mais que quelques grippe-sous font payer des fortunes. Mais, magie de l'internet, imaginons qu'il soit possible en un click d'avoir sous la main tous les sujets depuis 2002 ... Vous n'y croyez pas, mais un collègue l'a fait pour vous (Erwan Le Nader : merci à lui). C'est là au format Excel, et là en pdf pour les sujets nationaux, et là pour les sujets du reste du monde (on passe le bac ES également sur les autres continents !). Une grosse préférence pour le tableau Excel car il y a des liens vers les sujets en version intégrale, avec les docs. Pour chaque chapitre, regardez les sujets tombés les années passées, en plus des sujets déjà traités en cours. Cela vous donne une petite idée de ceux pour lesquels vous êtes prêts ... et des idées de plans à trouver pour vous préparer aux autres.

Deuxième "pépite" qu'offre l'internet, le webpédagogique qui héberge mes cahiers de texte a mis en ligne Ecodico : une série de courtes vidéos réalisées avec des économistes d'une grande banque qui permettent de définir une par une les notions du programme ... et d'aller un peu plus loin parfois. Un exemple, sur la mesure des inégalités, puisque ce sont les chapitres que nous traitons en ce moment :

{kind=link}

{kind=link}